대한민국 국민의 평균 소득과 부채 그리고 자산은 얼마나 될까요? '2023년 가계금융복지 조사 결과'가 나왔습니다. 이를 토대로 대한민국에 살아가고 있는 우리 주위의 사람들은 어떻게 사는지 알아보겠습니다.

2023년 가계금융복지 조사 란 무엇인가?

2023년 12월 7일 통계청에서는 '2023년 가계금융복조사 결과'를 발표하였습니다. 이 보고서의 목적은 대한민국 가계의 자산, 부채, 소득, 지출 등에 대한 전반적인 통계자료로써 대한민국에서 바쁘게 살아가는 보통사람으로서 우리의 이웃들은 얼마나 벌고, 얼마나쓰고, 혹은 얼마의 자산을 가지고 있는지에 대한 통계표입니다.

통계청이 밝힌 이 보고서의 목적은 정부와 금융당국이 실행하는 각종 복지와 금융정책의 의사결정과정에서 중요한 지표로 사용한다고 하였습니다. 아마도 이 보고서를 읽는 일반적인 국민입장에서 혹시 평균에도 미치치 못하는 나의 소득에 대한 의도치 않은 자괴감이나 실망감을 가장 조심스러워하는 거 같습니다.

그럼 우리가 현재 살고 있는 대한민국에서의 사람들의 평균소득과 부채는 어느 정도 수준인지 알아보도록 하겠습니다.

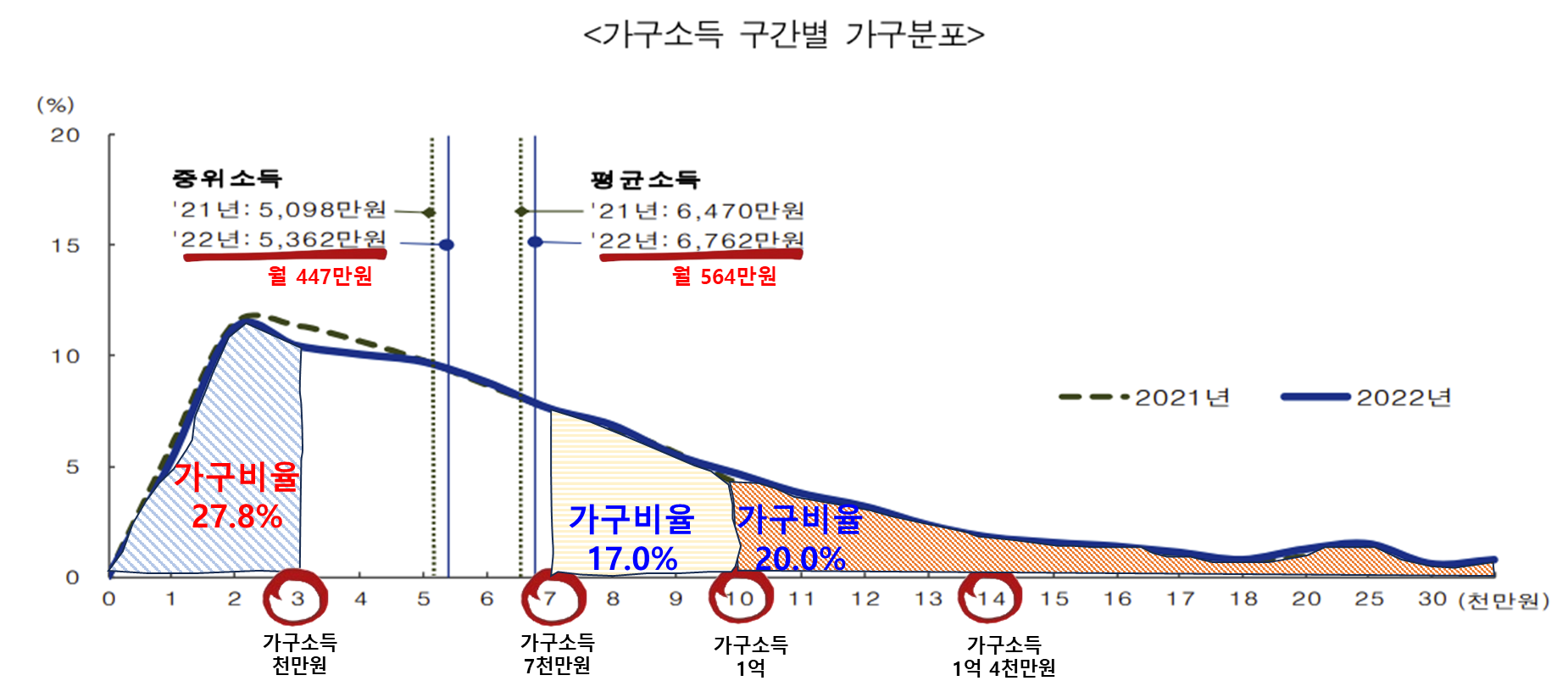

가구소득 구간별 가구분포

2022년에 우리들은 얼마나 소득을 올렸을까요? 대한민국의 가구를 1등부터 100등까지 순서를 세웠을 때 50등에 해당하는 중위소득이 5,362만 원입니다. 그리고 전체 가구의 평균 가구 소득은 6,762만 원입니다.

- 중위소득 연간 5,362만 원 → 월 소득 447만 원

- 평균소득 연간 6,762만 원 → 월 소득 564만 원

여기서는 가구소득을 말하는 것으로, 만일 맞벌이라면 아마도 위에서의 소득보다는 클 확률이 높습니다. 아무튼 외벌이든 맞벌이든 자녀가 취업하게 소득이 있는데 같이 살고 있던, 대한민국의 월평균 가구 소득은 564만 원입니다.

그리고 가구 소득 기준으로 1억이 넘는 가구 비율이 20.0%이고, 반대로 연 3천만 원이 안 되는 소득을 가진 가구가 27.8%입니다. 물론 지역별로 편차가 심하지만 최소한 우리 주위에 이웃들 중 약 30%에 가까운 사람들은 연 가구소득이 3,000만 원이 안된다는 것이며, 2023년 기준 3인 가구 기준 최저 생계비는 월 266만 원, 연 기준 3,193만 원입니다. 즉 30%에 가까운 분들은 어쩌면 최저 생계비에도 미치치 못하는 금액으로 살아가고 계시다고 할 수 있습니다.

그리고 위에서 말한 소득은 세전 기준입니다. 다시 이를 각종 세금을 제외한 실제 사용가능한 '처분가능 소득'으로 환산하면 아래와 같습니다.

- 중위 가구소득 : 세전 연 5,362만 원 (월 447 만원) → 세후 연 4,497만 원 (월 375만 원)

- 평균 가구소득 : 세전 연 6,762만 원 (월 564 만원) → 세후 연 5,482만 원 (월 457만 원)

대한민국 평균 가구소득의 각종 세금을 모두 떼고 받는 금액이 연간 5,482만 원이고, 월 457만 원입니다. 각종 대출금에 대한 이자+원금 상환 비용, 아이들의 교육비, 경조사비, 각종 생활비로 가용가능한 금액이 457만 원인 것입니다.

사람마다 다르겠지만 살아가는 데 있어 자녀를 양육하고 최근 급격히 오른 물가 상황을 감안하면 많이 부족하다는 생각입니다. 결혼하지 않고 혹은 아이를 낳지 않고 살아간다면 살만한 금액이라고 판단되면서, 최근 부쩍 '대한민국 소멸론'이라는 제목으로 나오는 기사에서 지적하는 저출산이라는 상황이 위의 소득상황만으로 살아가기 힘들다는 반증이 아닌가 생각이 듭니다.

그런데 여기에서 가계부채를 또 고려해야 합니다. 2023년 3월 말 기준으로 대한민국 가구의 평균부채는 9,186만 원이라고 합니다. 만일 1억 원의 대출금을 원리금 균등으로 10년 동안 상환한다고 하면 금리를 보수적으로 3%를 잡더라도 월 상환액이 96만 원 정도가 나옵니다. 대한민국 평균 가구의 사용가능한 소득 월 457만 원에서 이제 100만 원 정도의 부채를 상환하기 위한 이자+원금 비용을 생각하면 보통 우리들이 실생활을 살아가면서 느끼는 빡빡함과 통계가 보여주는 상황이 어느 정도 일치한다고 판단됩니다.

대한민국 가구의 자산 규모

대한민국 가구의 자산 규모는 얼마나 될까요?

2023년 기준으로 가구의 평균 자산은 5.3억, 부채는 0.9억 그리고 순자산은 4.4억입니다. 아래 그래프는 2012년부터 2023년까지의 대한민국 가구의 평균 자산 및 순자산에 대한 그래프입니다. 불과 11년 전인 2012년 평균 자산은 3.2억이었습니다. 그리고 2023년 평균자산은 5.3억입니다. 11년 만에 대한민국의 평균 자산이 63%가 증가하였습니다.

그리고 특히 그래프의 기울기를 보시면, 2012년 ~ 2020년까지는 자산은 평균 4.7% 정도 상승하였으나, 2021년 ~ 2022년

은 전 세계적인 유동성 확보 및 자산 가격 상승으로 무려, 2021년에는 12.8%, 2022년에는 9.0%로 대폭으로 자산이 증가하였습니다.

그리고 개인적으로는 이러한 자산가격의 급격한 상승은 2015년 이후 급등한 부동산의 가치 상승 주된 원인이라고 추청 판단하였습니다. 물론 이번 리포트에서 이러한 상승에 대한 특별한 코멘트는 없었습니다.

아래 그래프는 2012년 ~ 2023년까지의 평균 가구소득 vs 평균 가구 자산을 비교한 것입니다. 그림으로 보면 가구의 소득 증가 기울기와 자산증가의 기울기는 거의 비슷합니다. 즉 가구 자산의 증가가 건전한 가계소득 증가를 기반으로 이뤄졌다는 것을 볼 수 있습니다. 하지만 상세히 살펴보면 그 증가율에 있어 소득의 증가보다 자산의 증가 속도가 더 크다는 것을 알 수 있습니다. 2012년 → 2023년 기준으로 가구소득과 가구 자산의 증가율을 비교해 보겠습니다.

- 평균소득은 2012년 0.4억 → 2023년 0.7억으로 51% 증가합니다.

- 평균자산은 2012년 3.2억 → 2023년 5.3억으로 63% 증가합니다.

만일 평균자산의 증가율을 소득 증가율인 51%로 계산해 보면, 2023년 자산은 4.9억이 나옵니다. 그러면 현재의 자산인 5.3억 대비 약 7.4% 차이가 발생하며 이 부분이 부동산을 비롯한 비현금 자산의 가치 상승의 버블이 아닐까 생각합니다.

그리고 재밌는 포인트가 한 가지 더 있습니다. 2023년은 그간 10년간 기준으로 볼 때 대한민국의 자산이 처음으로 감소한 해가 되었습니다. 물론 그에 따른 소득은 증가하였음에도 불구하고 나온 결과입니다.

여기서 자산은 크게 두 가지로 나누어 볼 수 있습니다. 바로 금융 자산과 실물 자산입니다. 그리고 오히려 금융자산은 2022년 대비 2023년에 증가하였습니다. 그러면 실물자산이 감소한 것이며, 결과는 부동산이 2022년 4.03억 → 2023년 3.76억으로 가장 크게 감소하였고 이 요인으로 인한 처음으로 2023년에 대한민국의 평균 자산이 감소되었습니다.

- 전체 자산 : 2022년 5.47억 → 2023년 5.27억 -0.2억 (-3.7%)

- 금융 자산 : 2022년 1.21억 → 2023년 1.25억 +461만 원 (+3.8%)

- 실물 자산 : 2022년 4.26억 → 2023년 4.01억 -0.25억 (-5.9%)

- 실물자산 중 부동산 : 2022년 4.03억 → 2023년 3.76억 -0.27억(-6.6%)

2023년에 정부의 보금자리 특례론으로 인하여 다시 부동산 가격이 상승하였으나, 고점대비 해서는 70~80% 정도 수준이라는 일반적인 신문기사에서처럼 통계적으로도 그 의미를 부여할 수 있는 합리적인 결과로 해석이 가능할 것 같습니다. 그리고 소득이 늘었음에도 불구하고 자산이 감소했다는 최초의 결과에 대하여 2024년에는 어떻게 나올지 분명 지켜봐야 할 것 같습니다.

대한민국의 소득, 부채, 재산에 대한 마무리

SNS의 발달로 인하여 우리는 많은 사람들과의 다양한 소통을 하면서 살아가고 있습니다. 그러면서 자연스럽게 공식적으로 보이는 모습에 신경을 쓰곤 합니다. 큰 맘먹고 떠난 가족과 함께 떠난 해외여행에서 그때만큼은 평소 하지 못했던 허락된 합리적인 조금 사치스러운 소비도 하곤 합니다. 이러한 특별한 상황들을 위주로 보여주는 SNS를 통하여 보는 사람들은 대부분의 다른 사람들이 저렇게 살고 있다고 오해하거나 상대적 박탈감을 느낄 때도 있습니다. 이 글을 읽으시는 분들께서 소득과 자산이 어디에 분포되어 있을지 모르나, SNS에 나오는 화려한 모습은 일부에 불과하고 대부분은 열심히 일하고 건전한 소비를 하면서 자산을 모아가는 건강한 사람들임을 인자하셨으면 좋겠습니다.

2023년 가계금융복지 조사에 대한 리포트 원문은 아래에 링크해 두었습니다. 필요하신 분은 다운로드하여서 읽어보시기 바랍니다.

https://drive.google.com/file/d/1W4jXN0Rdu5IRz2aWhWxD-X0wCaHtpgsv/view?usp=sharing

'재테크 및 금융' 카테고리의 다른 글

| 워크아웃(Work Out)이란 무엇이며 역사적 배경 및 법정관리와 다른 점 (0) | 2024.01.04 |

|---|---|

| ETF란 무엇이며, 미국 ETF로 노후 대비 연금 만들어야 하는 이유(연금저축계좌) (0) | 2024.01.03 |

| 증여세 신고 및 만18세 국민연금 가입으로 아이의 미래 준비하기 (0) | 2023.12.27 |

| 국민연금(노령연금) 많이 받는 방법과 가성비, 예상수급액 계산방식 (0) | 2023.12.26 |

| OECD 노인빈곤율 1위 대한민국에서 살아가기 위한 전략(한눈에 보는 연금 2023 발표자료) (0) | 2023.12.23 |