퇴직금과 퇴직연금의 차이를 아시는지요? 퇴직연금제도는 중소기업의 경우 가입율이 아직 저조합니다. 그래서 정부에서는 중소기업 퇴직연금 '푸른 씨앗' 제도를 통해 근로자 및 고용주에게 각각 3년 동안 퇴직금의 10%를 지원하고 있습니다.

퇴직연금제도와 푸른 씨앗 제도란 무엇인가?

일반적인 근로활동을 통하여 소득을 올리고 있다면 퇴직금 vs 퇴직연금이라는 단어는 많이 들어보셨을 겁니다. 비슷한 용어를 조금 어렵게 만들어 놓았으나 사실상 같은 것이라고 보면 됩니다. 그리고 우리는 가끔씩 뉴스나 가까운 지인을 통하여 회사에서 퇴직금을 받지 못했다는 안타까운 소식을 접하곤 합니다.

과거 우리 아버님 세대에는 회사를 믿고 10년 ~ 20년 동안 일했던 대가로 대부분은 퇴직금을 받았습니다. 그런데 사실 이 퇴직금은 회사 내 어딘가에 쌓여있던 자금입니다. 그런데 만일 회사가 어려워 돈이 없어 퇴직금을 지급하지 못하면 어떻게 될까요? 그래서 나온 개념이 바로 '퇴직연금'입니다. 직원들이 퇴사 시 지급해야 하는 퇴직금을 회사 자체에서 관리하지 않고, 특정 금융사를 지정하여 혹시라도 회사가 경영이 어려워 퇴직금을 지급하지 못하는 불상사를 사전에 방지하고자 만든 정책이 바로 '퇴직연금제도'입니다.

개인적으로 현재 세 번째 직장에서 3년째 근무하고 있으며, 사내 시스템에 들어가 예상퇴직금을 조회해 보면 아래와 같이 계약된 금융사와 회사 보유금으로 나누어 관리되고 있습니다.

총 퇴직연금 예상 액 : 2,100만 원 → KB손해보험 853만 원, 미래에셋증권 334만 원, 회사 보유금 913만 원

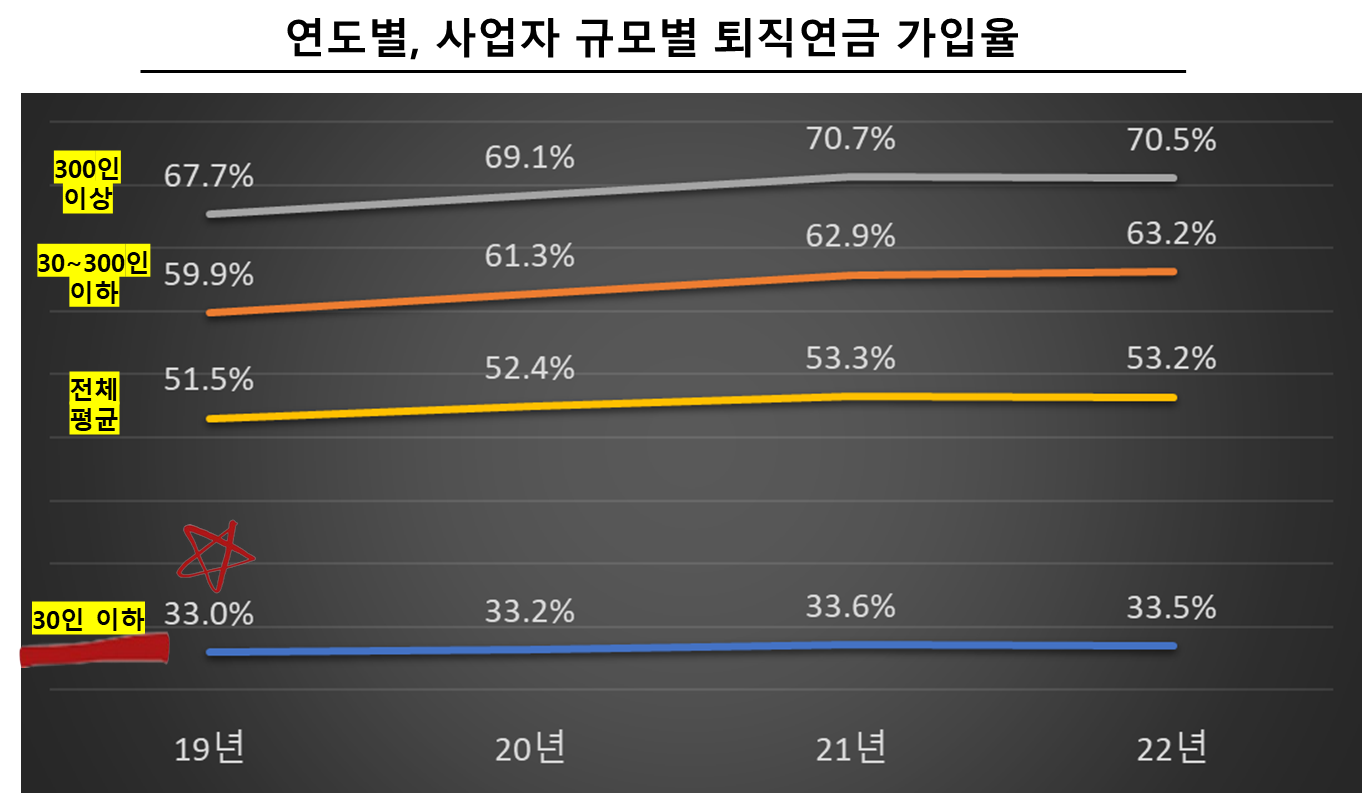

그럼 '푸른 씨앗 제도'는 무엇일까요? 아래 그림은 종사자 규모별 퇴직연금 가입율을 연도별로 나타낸 그래프입니다.

- 2022년 기준, 300인 이상 사업장의 경우 퇴직연금 가입율은 70.5%입니다.

- 2022년 기준, 30인 ~ 300인 이하 사업장의 경우 퇴직연금 가입율은 63.2%입니다.

- 하지만 30인 이하 사업장의 경우 퇴직연금 가입율은 33.5%로 상대적으로 매우 낮습니다.

그리고 위의 그림처럼 대한민국에서는 고용인이 30인 이하의 회사에서 근무하시는 분들이 절대적으로 많습니다. 예를 들어 2022년 기준 30인이하 사업장에서 일하시는 분들은 504만 명 vs 30 ~ 300인이하 사업장 354만 명 vs 300인 이상 사업장 370만 명입니다.

위에서 말씀드린 바와 같이 혹시라도 퇴직금을 받지 못할 위험을 사전에 방지하고자 도입한 '퇴직연금'이라는 제도가 그것도 가장 많은 분들이 근무하고 있으며, 재정적으로 가장 취약할 수밖에 없는 소규모 사업장인 30인 이하 회사의 경우 퇴직연금 가입율이 2022년 기준 33.5%로 가장 작습니다.

그래서 도입된 제도가 바로 중소기업퇴직연금 제도인 '푸른 씨앗 제도'입니다.

푸른 씨앗 퇴직연금 제도의 운영 방법

이제까지 퇴직금 vs 퇴직연금의 차이에 대하여 알아보았고, 30인 이하 소규모 사업장의 경우 아직 퇴직연금제도 가입율이 저조하다는 사실과 그로 인한, 해당 사업장에서 일하는 근로자들이 뉴스에 나오는 퇴직금을 받지 못할 가능성에 크게 노출되어 있다는 부분까지 우리는 알게 되었습니다. 그래서 국가에서는 퇴직연금 가입율이 낮은 기업의 참여를 유도하기 위하여 특별한 무언가 혜택을 제안하는 정책이 바로 '푸른 씨앗제도'입니다.

그런데 사실 30인 이하의 소규모 사업장에서 발생하는 퇴직연금 자체는 큰 규모는 아닐 겁니다. 그래서 30인 이하의 소규모 사업장에서 거둔 퇴직연금을 '근로복지공단'에서 하나로 묶어 공동기금을 조성하고, 그 공동기금을 '삼성자산운용', '미래에셋증권'같은 전문적이고 일반적으로 신뢰할 수 있는 투자전문 회사에 맡기어 직접 관리하고 수익률관리를 할 수 있도록 운영하고 있습니다.

2024년 5월 30일 고용노동부 보도자료에 의하면, 23년 말 기준으로 누적수익률이 7.66%, 24년 5월까지 9%를 상회하는 높은 수익률을 창출하고 있다고 소개되고 있습니다.

그럼 푸른 씨앗이라는 퇴직연금 제도는 원금이 보장될까요? 원칙적인 대답은 '원금이 보장되지 않습니다.' 하지만 대부분의 투자는 국내외 채권에 84% 등 거의 원금보장이 되는 상품 위주로 투자하기에 매우 안정적이라고 판단되며, 연 4.5%의 수익률을 목표로 운영한다고 합니다. 아래 그림은 금융감독원에서 가져온 일반 개인연금의 생명보험 및 손해 보험사의 수익률 통계입니다. 최근 장기 10년간의 수익률이 연평균 1.6% ~ 1.7% 임을 감안하면 투자 위험성 및 수익성 관점에서 푸른 씨앗제도는 긍정적으로 판단하셔도 무방하다고 생각됩니다.

푸른 씨앗 퇴직연금 제도의 금전적 혜택

퇴직금이란 기본적으로 사업자가 부담해야 하는 비용이고 푸른 씨앗 퇴직연금제도 가입여부를 결정하는 주체도 사업자이므로, 사업자에게 혜택이 있어야 가입할 가능성이 클 겁니다. 그리고 여기에 근로자에게도 혜택이 있어야 할 것입니다.

가장 먼저 '푸른 씨앗 퇴직연금 제도' 가입은 '30인 이하 사업주만이 가입이 가능'하며, 사업자나 근로자에게나 공통적으로 '근로자의 월평균 소득이 268만 원 미만인 경우에 금전적인 혜택이 가능합니다.

여기서 268만 원은 최저임금 기준의 월보수인 206만 원의 130%를 근거로 산출됩니다. 그리고 여기서 월보수란 일반적인 세전 기준의 소득에서 회사에서 지원하는 식대 같은 비과세소득을 제외한 월소득이라고 보시면 됩니다. 즉 일반적인 세전 기준 소득으로 이해하시면 되며, 연봉기준으로 환산하면 268만 원*12개월 = 3,216만 원입니다.

- 2024년 기준 시간당 최저임금은 9,860원입니다.

- 한 달 근무 시간으로 환산하면 9,860 원* 209시간 = 206만입니다.

- 여기 206만 원의 130% 즉 1.3배를 곱해주면, 267만 8,962원이 나오며, 반올림하면 이 값이 바로 268만 원이 됩니다.

그럼 이제부터 가장 중요한 실질적인 금전적 혜택이 얼마나 되는지 알아보겠습니다.

위에서 월 268만 원의 보수를 받는 근로자가 A 씨가 있다고 가정하겠습니다. 1년 동안 근무했다면 A 씨는 268만 원의 퇴직금을 받을 수 있습니다. 여기에 10%인 26만 8,000원을 추가적으로 근로자에게 지원하겠다는 것입니다. 단, 평생 지급 할 수는 없으니 3년이라는 시간 동안이라는 10%씩 지급한다고 합니다.

그리고 푸른 씨앗 퇴직연금 가입이 저조할 것을 우려하여 사업주에게도 동일하게 26만 8,000원을 또 지급합니다. 물론 사업주 입장에서는 직원이 1명이 아니라 그 이상일 수 있으므로 직원수만큼의 혜택이 금전적으로 돌아가는 것입니다.

정리하여 말씀드리면, 30인 이하의 사업주인 사업장에서 일하는 근로자가 월평균 소득이 268만 원 이하라면 1인당 연 퇴직연금(월평균 보수)의 10%만큼 3년 동안 정부에서 지원합니다. 단 정부지원금은 근로자에도 지급하고, 사업주인 사장님에게도 동일하게 지급합니다.

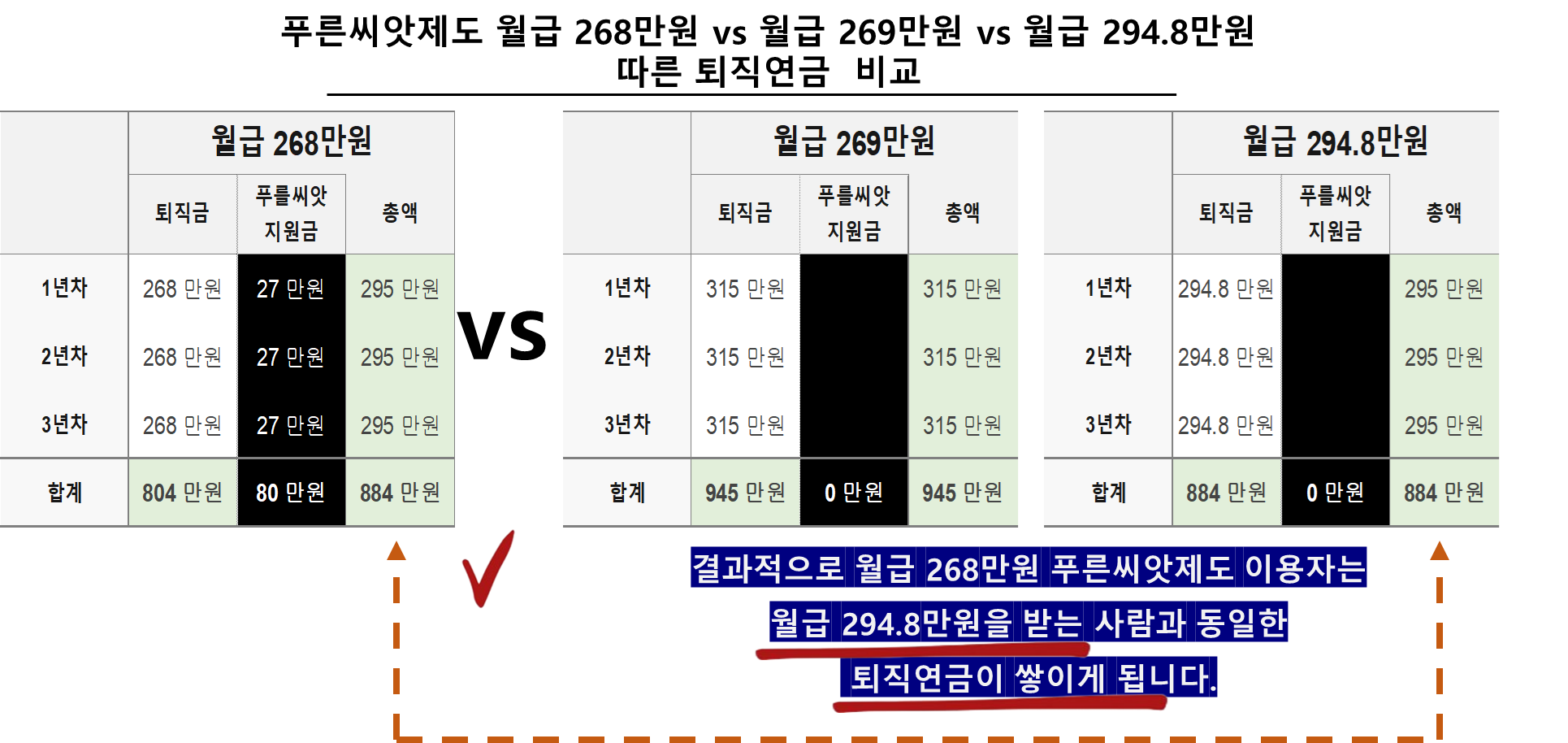

그런데 항상 그렇지만 제도에는 맹점도 존재합니다. 푸른 씨앗 퇴직연금 제도는 근로자의 월소득 기준 268만 원이 기준선이며, 그 이하인 경우에 일괄적으로 10%를 3년 동안 지원한다고 말씀드렸습니다. 그럼 만일 기준선인 268만 원에서 1만 원 정도 높은 월 269만 원을 받는 분들은 어떻게 될까요? 현 제도기준으로는 아쉽게도 이분들은 단순히 1만 원 차이로 지원금을 받을 수 없습니다.

결과적으로 아래 그림처럼 월급 268만 원 vs 월급 269만 원 사람을 비교하면, 3년 동안 쌓이는 퇴직연금은 884만 원 vs 807만 원으로 77만 원 정도가 오히려 월급이 적은 268만 원인 사람이 더 많은 퇴직연금이 쌓이게 됩니다.

결과적으로 이렇게 되면, 아마도 일종의 퇴직연금 역전현상이 일어나게 됩니다. 이 부분에 대하여 개인적으로 근로복지공단에 문의한 결과 현 제도 기준으로는 어쩔 수 없는 현상이라는 답변을 받았습니다.

여기서 발생하는 퇴직연금 역전현상은 268만 원을 받는 사람이 푸른 씨앗 지원금을 3년 동안 받는 경우, 최종적으로 푸른 씨앗 지원금을 받지 못하는 월급 294.8만 원인 사람과 동일한 퇴직연금이 쌓이게 됩니다.

혜택이라는 부분의 기준설정에 있어서, 그 누군가는 불평등이라는 기분을 느낀다면, 이는 분명 형평성을 위해서라도 제도 개선이 필요하다는 판단입니다.

푸른 씨앗 퇴직연금 제도 마무리

영세한 사업장일수록 퇴직금을 받지 못할 수도 있다는 불안요소를 국가적 지원을 통하여 안정적인 테두리인 '퇴직연금제도'를 안착시킨다는 차원에서 분명 박수를 보내고 싶습니다. 다만 위에서 말씀드린 바와 같이 268만 원이라는 단순한 경계선을 기준으로 일괄적으로 반영한 결과는 월소득이 268만 원보다 조금 더 높다는 이유만으로 이 제도의 혜택을 보지 못하는 분들과의 퇴직연금 역전현상이 일어나 이 부분은 분명 개선해야 할 포인트라고 판단됩니다.

그리고 혹시라도 3년이라는 기간의 한정으로 지원금을 동일하게 지원받는 사업주 입장에서 이를 악용하여 3년마다 이러한 혜택을 계속 받기 위하여 근로자를 부당 해고하는 일이 없는지도 살펴봐야 할 포인트라고 생각됩니다.

'재테크 및 금융' 카테고리의 다른 글

| 퇴직금 및 퇴직연금 DB형에서 DC형으로 전환해야 하는 이유 (0) | 2024.06.13 |

|---|---|

| 다자녀 혜택 및 다자녀 기준 2인 변경, 혜택 알아보기 (0) | 2024.06.11 |

| 증여세 면제한도 및 자녀 증여시 유의사항, 증여세 계산기 및 세율 (0) | 2024.06.04 |

| 국민연금 많이 받는 법(자녀 18세 국민연금 가입시 1.5배 더 받음) (0) | 2024.05.30 |

| 개인연금(연금저축펀드, IRP) 반드시 만55세부터 개시해야 절세 (0) | 2024.05.29 |